不動産 | 売却時の税金

1.不動産を売却するとどんな税金がかかる?

▮印紙税

不動産を売るときには「売買契約書」を取り交わします。この契約にかかる税金が印紙税で、印紙を契約書に貼ることで納税します。税額は契約金額によって違い、税額は表の通り

▮不動産譲渡所得税

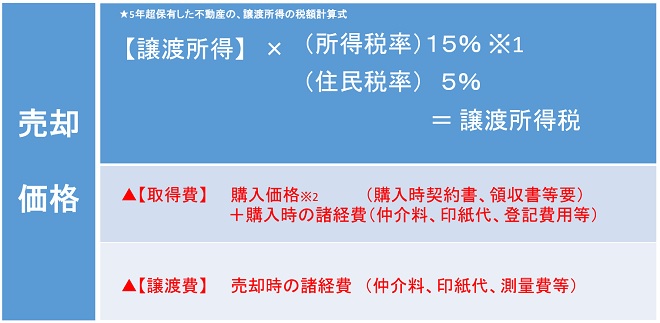

不動産を売却して利益(売却益)が出ると、「譲渡所得税」の課税対象になり、所得税と住民税がかかる。譲渡所得にかかる税額は下図のように、「売却(譲渡)価格」から「取得費」と「譲渡費用」を差し引いた売却益(譲渡所得)に税率をかけたものだ。※下図は、不動産の所有期間が5年超の税率です。

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

※1 平成49年までは、復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付することになる。

※2 建物価格は、購入価格から経過年数分減価償却された価格となる

【不動産の購入価格が分からない....】

先代から受け継いで来た不動産であったり、購入時の売買契約書や領収等が無かったりした場合、取得費が分かりません。その場合、売却価格の5%を【取得費】とみなすことができます。

【保有期間で税率が変わる】

●保有期間が5年超の「長期譲渡所得」の場合

課税譲渡所得金額 ×(15%(所得税)+5%(住民税))=譲渡所得税額

●保有期間が5年以下の「短期譲渡所得」の場合

課税譲渡所得金額 ×(30%(所得税)+9%(住民税))=譲渡所得税額

※相続した不動産の取得期間は、被相続人(亡くなった方)の取得期間を引き継ぐことができます。保有期間の始期は、被相続人が当該不動産を取得した日からカウントします。

【不動産の購入価格が分からない...】

先代から受け継いで来た不動産であったり、購入時の売買契約書や領収等が無かったりした場合、取得費(購入価格)が分かりません。その場合、売却価格の5%を【取得費】とみなすことができます。

例)5000万円で売却した場合

5000万円×5%=250万円 ←【取得費】とみなされます。

2.マイホームを売却した時に使える特例 【生前】

▮3000万円の特別控除 (国税庁No.3302 マイホームを売ったときの特例)

マイホーム(住んでいる家)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があります。これを、居住用財産を譲渡した場合の3,000万円の特別控除の特例といいます。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

●マイホーム(住んでいる家)の保有期間が10年超の場合

(国税庁No.3305 マイホームを売ったときの軽減税率の特例

<事例> 施設に入所したが、1年後に住んでいた実家を売却することになった。

3000万円の特別控除が使えます(要件:住まなくなった日から3年を経過する日の属する年の12月31日までに売ること)※ただし、施設入所後に認知症等により意思表示が出来ない場合、売却するには成年後見人を選任したうえで、家庭裁判所の売却許可決定が必要となります。

3.空き家を相続したら早めに売却を!!【相続後】

相続した実家不動産を売った時の譲渡所得税が減らせるかも?!

▮被相続人の居住用財産(空き家)を売ったときの特例

相続又は遺贈により取得した被相続人居住用家屋又は被相続人居住用家屋の敷地等を、平成28年4月1日から令和5年12月31日までの間に売って、一定の要件に当てはまるときは、譲渡所得の金額から最高3,000万円まで控除することができます。この特例が適用できれば大きな税額の圧縮になりますので、一定の要件を満たすどうかを確認しておきましょう。

【家屋の適用要件】

☒ 昭和56年5月31日以前に建築された建物で、区分所有建物登記がされていいないこと。

☒ 相続の開始の直前において被相続人が一人で居住していた家屋であること。

☒ 相続開始から売却までの間に居住用、事業の用、貸付の用に使用されていないこと。

☒ 売却時に一定の耐震要件を満たしていること。

【特例適用要件】

☒ 相続又は遺贈により取得した被相続人居住用家屋を売るか、被相続人居住用家屋とともに被相続人居住用家屋の敷地等を売ること。

☒ 相続又は遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後に被相続人居住用家屋の敷地等を売ること。

☒ 相続の開始があった日から3年を経過する日の属する年の12月31日までに売ること。

☒ 売却代金が1億円以下であること。

☒ 売った家屋や敷地等について、相続財産を譲渡した場合の取得費の特例や他の特例の適用を受けていないこと。

☒ 同一の被相続人から相続又は遺贈により他の不動産を取得して、この特例の適用を受けていないこと。

☒ 親子や夫婦など特別の関係がある人に対して売ったものでないこと。

(国税庁No.3306 被相続人の居住用財産(空き家)を売ったときの特例)

4.相続後の売却は3年以内がいい?

相続税が発生し、3年以内の売却なら税負担が軽くなる

▮相続財産を譲渡した場合の取得費の特例

相続により取得した土地、建物、株式などを一定期間内に譲渡した場合で、支払った相続税がある場合は、続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

【特例を受けるための要件】

☒ 相続や遺贈により財産を取得した者であること。

☒ その財産を取得した人に相続税が課税されていること。

☒ その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

(国税庁No.3267 相続財産を譲渡した場合の取得費の特例)

5.いつまでに税金を納めるの?

不動産を売却して得た譲渡所得(売却益)に対する課税は、給与などの所得とは別に計算する必要がある。譲渡所得が発生、つまり利益が出た場合は、売却の翌年3月15日までに確定申告を行って所得税を納めなければならない。3000万円の特別控除が適用になる場合も、確定申告を行って控除してもらうことになる。住民税は確定申告後に届く納付書で納めることになる。

6.相続した実家(不動産)をどうするか?!

親が住んでいた実家(土地・建物等)などを相続した場合(または相続する予定の場合)、今後の選択肢は「自分で住む」「賃貸に出す」「売却する」などさまざまな方法がありますが、「売却しよう」という考えがある場合、早めに行動することで節税につなげらるケースもある。どの方法が自分にとってベストなのかはケースバイケースです。まずは、不動産価格の把握、かかる税金や節税できる方法等、当センターではワンスストップで対応していますので、お気軽にご相談ください。

7.相続不動産のこと専門家に相談したい。

「相続した不動産、いくらで売れるのか?」「税金はどのくらいかかるのか?」「地方の不動産をどうしたら?」「借地権ってどうしたら?」など。まずは、本部横浜オフィス(フリーコール0120-123-988)へご相談ください。ご相談内容に応じて、専門家チームでサポート致します。

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心