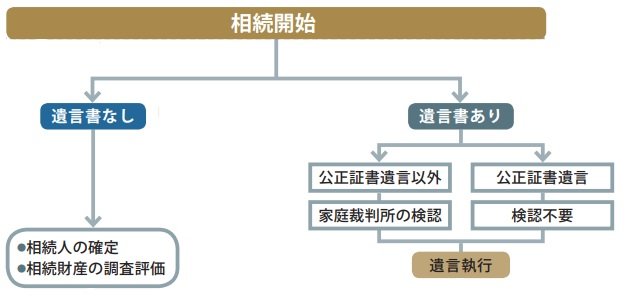

遺産分割(協議)

親族が亡くなると、死亡届を出したり、葬儀の手配・諸手続き等を慌ただしく進めて行くことになります。その後にしなければならないのが、亡くなられた方の「遺産分け」です。まずは「遺言書」の有無の確認です。遺言書があれば遺言書に沿った分割を、無い場合は法定相続人全員での話し合いで決めていくことになります。この遺産分けの話し合いのことを「遺産分割協議」と言い、話し合いの結果を書面にしたものが遺産分割協議書です。

1.相続人の範囲と相続分を確認

相続人になることができる人を「法定相続人」と呼び、その範囲と順位、各相続人が受け継ぐ財産の割合が民法で定められています。配偶者は常に相続人となりますが、他の血族関係のある相続人は、誰が相続人になるかによって相続できる割合が変わってきます。法定相続人が誰であるか分かったら、誰がどれくらいの「相続割合(法定相続分)」となるのかを正しく理解しておきましょう。

2.ルールは【全員参加・全員合意】

遺言書が無い場合の遺産分けは、原則として法定相続分によります。ただし、各相続人の間でその分割方法について遺産分割協議が成立すれば、法定相続分による必要はありません。(遺言があった場合も同様)

遺産分けの話し合いは、法定相続人全員が集まって、誰にどう分けるのかを話し合う遺産分割協議を行います。遺産分割協議のルールは、【全員参加・全員合意】です。例えば、相続人4人のうち誰か一人が話し合いの内容に反対をしていれば、協議はまとまりません。他3人が合意していても、多数決で決めるというわけにはいかないのです。また、相続人の中に①音信不通の人がいる、②未成年者がいる、③認知症の人がいる といったケースも遺産分割協議が整わない原因にもなります。こういったケースが想定される場合は、生前に遺言等の準備をしておくというのも1つの対策です。

【遺産分割の対象】

遺産分割の対象となるのは、被相続人に属し、相続の対象となる財産です。預貯金、不動産、有価証券や自動車といったプラスの財産のほか、借金や住宅ローンといったマイナスの財産も含まれます。ただし、生命保険金や死亡退職金などは、あらかじめ指定された受取人の財産とみなされるため、遺産分割の対象とはならないものもあります。

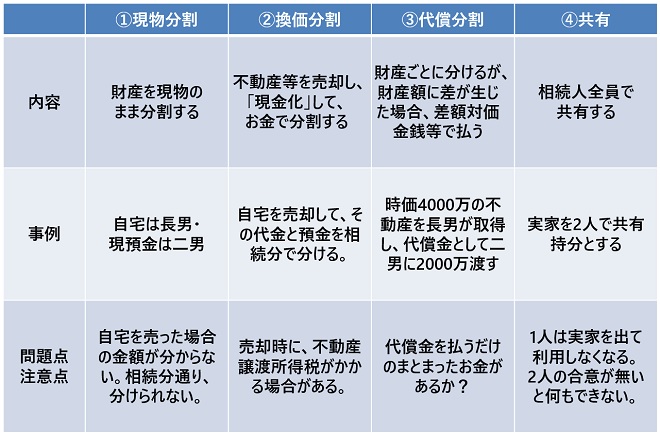

3.遺産分割の方法

遺産分割方法は、下記のとおり「現物分割」「換価分割」「代償分割」の3種類と、分割をしないで相続人で「共有」するという4つの方法があります。不動産の場合は、なかなか平等にというわけにはいきません。遺されたご家族が遺産分けで揉めないように、生前から遺産分割について準備をしておくことが大事となります。

【以下の点にも考慮が必要な場合あり】

【特別受益】

相続人の中に被相続人(亡くなられた方)から、生前に特別な利益を受けていたい者がいる場合、単純に法定相続分どおりに分けると不公平が生じるため、これを是正するものです。例えば、マイホームの頭金を出してもらった、海外留学させてもらった、開業資金を出してもらった等の場合、遺産の前渡しを受けていたとして、相続財産に持ち戻したうえで、各人の相続分を再計算することになります。

【寄与分】

被相続人の生前に、その財産の維持や増加に影響するような貢献をした相続人がいる場合、他の相続人との不公平を税制するために設けられた制度。しかしながら、寄与分が認められる場合とは、例えば被相続人の営んでいた事業を手伝っていた、看病に多大な時間を費やし、介護者を雇わずに済んだ、被相続人の生活費を補助していたい等の相続人であることと、かなりハードルが高いものでした。2019年7月の相続法改正により、相続人以外の親族が,被相続人の療養看護等を行った場合,一定の要件のもとで, 相続人に対して金銭の支払を請求することができることとする。>>(改正)相続人以外の者の貢献を考慮するための方策

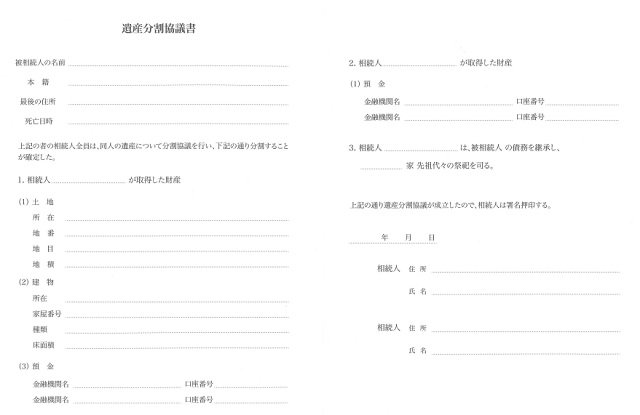

4.話し合いが纏まったら書面に遺す。

遺産分けについて、法定相続人間で話し合いが纏まったら、その内容・方法を記載した遺産分割協議書を作成し、法定相続人全員が署名・実印押印(印鑑証明書添付)します。

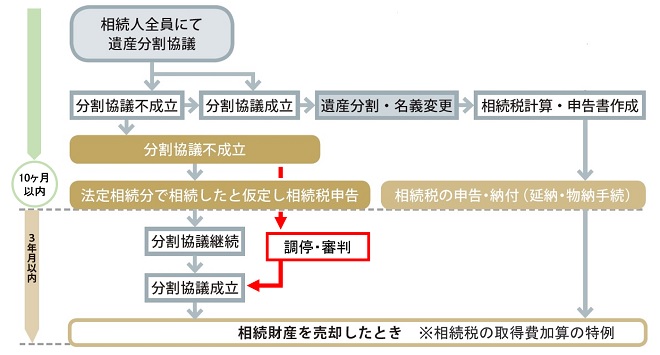

5.話し合いが纏まらなかった場合

相続人間での話し合いが不調によりまとまらない場合、家庭裁判所等で遺産分割調停や審判等により法的に決めていく分割方法(審判分割)があります。調停・審判どちらにせよ裁判所が介入する訳で、「争族」になる可能性は高い。実質的には、親子、兄弟姉妹の関係は崩れてしまうでしょう。また、相続税が発生する場合、10か月以内に遺産分割協議が纏まっていないと、「配偶者の税額軽減の特例」や「小規模宅地の特例」等が適用できず、一旦法定相続分で相続したものとして申告をして相続税(各種適用無し)を納めることになります。ただし、相続税の申告書に「申告期限後3年以内の分割見込書」を添付して提出しておき、相続税の申告期限から3年以内に分割が纏った場合には、特例の適用を受けることができます。

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心