相続税のキホン

1.相続税の「基礎控除」とは?

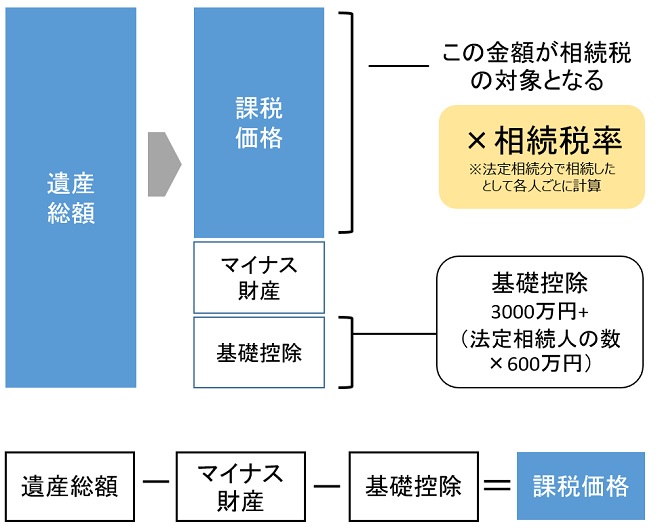

相続税がかかるかどうかは、まず「基礎控除」を知ることから始まります。相続税は、遺産の総額が一定のラインを超えなければ相続税がかからない税額計算方法となっています。このライン(相続税がかからない範囲の金額)のことを相続税の「基礎控除」といいます。

相続税は亡くなった人の遺産の総額から基礎控除(とマイナス財産)を差し引いた金額に対して課税される仕組みになっています。つまり、基礎控除額より遺産の相続額が少なければ、そもそも相続税はかからないということです。

2.基礎控除の計算方法

基礎控除は、以下の計算式で算出されます。

基礎控除=3,000万円+(法定相続人の数×600万円)

相続税の基礎控除額は相続が起きた各世帯によって異なってくるということです。法定相続人が1人の場合には3600万円、相続人が2人の場合には4200万円、相続人が3人の場合には4800万円が基礎控除額となり、法定相続人が多い相続ほど基礎控除は多くなります。

※死亡保険金を受け取った(みなし相続財産)場合には、相続税を計算する上で税金のかからない非課税限度額があります。この非課税限度額については算式が決まっており、【死亡保険金の非課税限度額 = 500万円×法定相続人の数】です。ただし、死亡保険金額非課税限度額より、法定相続人が受けとった死亡保険金額が少ない場合、その受け取った金額が控除の金額になります。

▶▶詳細はこちら(国税庁|No.4114 相続税の課税対象になる死亡保険金)

3.法定相続人を確認する

相続人が誰であるかということを客観的に証明するために、被相続人(亡くなられた方)が出生してから死亡するまでの戸籍謄本を取り寄せ、相続人が誰であるかを確認する(▷相続人の確定)作業が必要です。※相続開始後にすることページ参照

4.相続財産の範囲

①相続財産の範囲

相続税の計算基準となる相続財産には、被相続人のプラスの財産(預貯金や株式等の金融資産、土地や建物、借地権といった不動産のほか、ゴルフ会員権、車や貴金属など)だけでなく、葬儀費用やローン等の債務といったマイナスの財産も含まれてきます。また、死亡保険金や死亡退職金といったみなし相続財産や3年以内に贈与された財産、相続時精算課税制度で贈与された財産も相続財産に含まれ課税対象となってきます。

なお死亡保険金及び死亡退職金には「500万円×法定相続人の数」で計算した非課税枠が設けられています。

プラスの財産

■金融資産

現金・預貯金・株式・社債・有価証券・貸付金・売掛金等

■不動産

土地建物・田畑・山林等・借地権・借家権等

■動産類

自動車・家財・貴金属・書画骨董品等

■その他

ゴルフ会員権・著作権などの財産上の権利

相続財産とならないもの

■非課税財産

墓地・仏壇・仏具等

■その他

身元保証債務等

マイナスの財産

■借入金

住宅ローン・無担保ローン・手形債券・買掛金等

■公租公課

未払いの所得税・住民税・社会保険料等

■保証債務

連帯保証人としての地位等

■その他

未払い医療費・クレジット代金の未払い分等

みなし相続財産

※民法上の相続財産ではないが、税法上は相続財産とみなされるもの

■保険金

死亡保険金・死亡退職金等

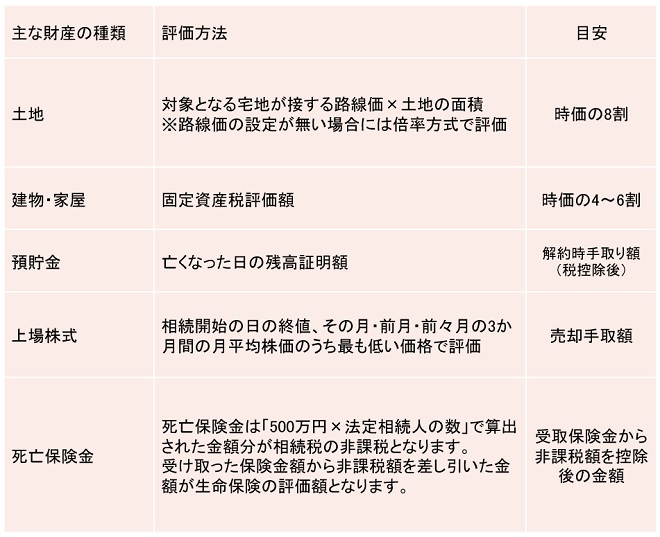

5.相続財産の評価

原則として相続財産は、亡くなった日の時価で評価されます。財産によって、評価方法が以下のように違います。

6.相続税がかかるか・かからないか

相続税は相続や遺言によって遺産を取得した場合に、その取得した遺産が課税対象となりますが、亡くなった方の遺産の総額が基礎控除を下回れば相続税はかかりませんし、相続税の申告も必要ありません。相続税の申告が必要かどうかは税務署等からの通知があるわけではありません。申告が必要かどうかの判断を自分でしなければなりません。

■遺産総額 ≧ 基礎控除 基礎控除以上であれば相続税がかかる(申告要)

■遺産総額 ≦ 基礎控除 基礎控除以下であれば相続税はかからない(申告不要)

こちらで相続税税の申告のおおよそ要否を判定できます。▷▷申告要否簡易判定シート

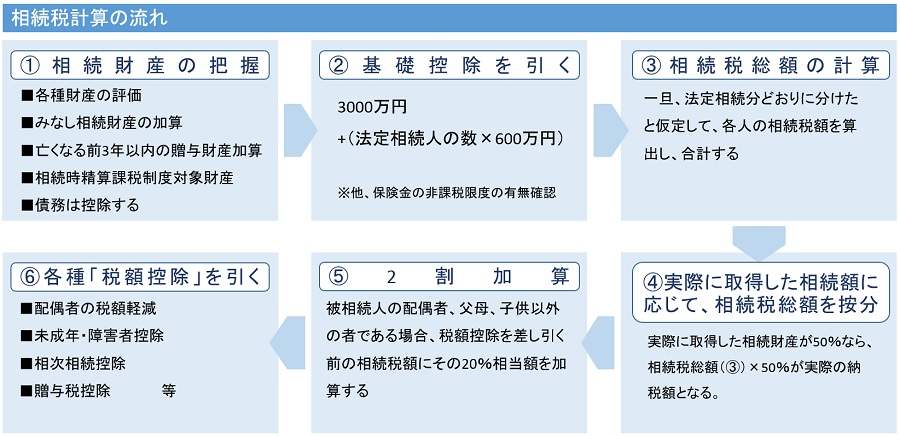

7.相続税計算の流れ

遺産総額=

プラスの財産+みなし相続財産+3年以内贈与財産+相続時精算課税制度対象財産-マイナス財産

遺産総額が基礎控除額を超えた場合、その超えた部分に対して相続税が課税されます。

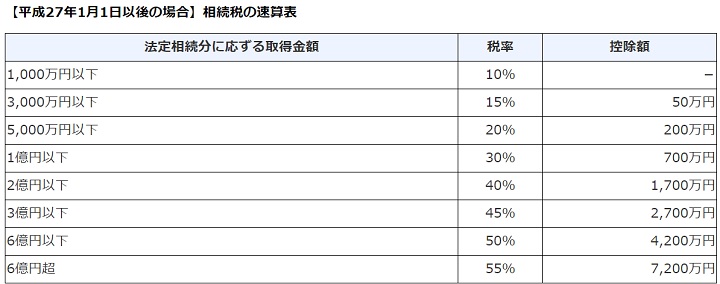

>>計算の詳細は、国税庁HP No.4152相続税の計算 参照

>>相続税2割加算に該当する人は、国税庁HP No.4157相続税額の2割加算 参照

8.相続税を軽減できる特例・税額控除は?

9.相続税の申告・納付期限

【相続税の申告期限】

相続税の申告は、被相続人が死亡したことを知った日の翌日から10か月以内に行うことになっています。例えば、1月6日に死亡した場合にはその年の11月6日が申告期限になります。なお、この期限が土曜日、日曜日、祝日などに当たるときは、これらの日の翌日が期限となります。申告期限までに申告をしなかった場合や、実際に取得した財産の額より少ない額で申告をした場合には、本来の税金のほかに加算税や延滞税がかかる場合がありますのでご注意ください。

(注意1)

上記9の特例や税額控除を利用することにより、納税額が「0」になる場合であっても、その旨を申告期日までに申告する必要があります。

(注意2)

上記9の特例や税額控除を利用する為には、遺産分割協議が纏まっている必要があります。(誰がどの財産をどれくらい相続すると決まっていることで特例や税額控除の適用可否が決まる)万一、申告期限までに遺産分割協議が纏まっていない場合は、一旦適用されないものとして申告・納税をすることになります。

【納税がある場合】

相続税の納税は、上記の申告期限までに行うことになっています。納税は税務署だけでなく金融機関や郵便局の窓口でもできます。申告期限までに申告しても、税金を期限までに納めなかったときは利息にあたる延滞税がかかる場合がありますのでご注意ください。税金は金銭で一度に納めるのが原則ですが、相続税については、特別な納税方法として延納と物納制度があります。

10.相続税のことを専門家に相談したい。

以下に当てはまるような方は、今すぐ当センターの相続実務経験豊富な税理士にご相談ください。

まずは、当センターにお問い合わせください ☎0120-123-988

-------------------------------------------------------------------------------------------------------------

☑ 遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を超えている

☑ 「相続税についてのお知らせ」「相続税の申告等についてのご案内」が税務署から届いた

☑ まだ確実ではないが、相続税がかかる可能性がある方ので節税を考えたい

☑ 財産のうち、不動産が多いので評価が分からないし、納税資金が心配です。

☑ 生前贈与等、可能な生前対策を考えたい

------------------------------------------------------------------------------------------------------------

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心