生前贈与のキホン

「生前贈与」とは?相続税を減らす効果は?

生前に自身の財産を子や孫等に贈与すると贈与税ってかかるの?相続の時はどうなる?土地や自宅を生前に贈与できる?相続税を減らす等の相続対策に効果的な生前贈与って?など、正しく知っておくと、相続税対策にもなり得ます。生前贈与とは、その名のとおり『生きている間に財産を誰かに贈る』法律行為です。贈与は基本的にいつでも・誰でもできます。生前贈与のキホンと節税対策に繋がる非課税制度について知っておきましょう。

1.生前贈与と相続の違い

生前贈与では、生前に贈与者があげたい相手を自由に選べることで、確実にあげたい人へ承継させたい場合にはメリットがあります。相続の場合では、遺言を作成することによってある程度希望を反映することができますが、形式不備等でその内容が実現できない場合や遺留分(最低限もらえる権利)を請求されたりすることもあるので注意が必要です。

しかしながら、税金面からみると相続で取得するよりも、生前に贈与することで高額な贈与税が発生する場合があります。また、贈与するにあたり他の税金や諸経費(不動産の贈与等)がかかる場合もありますので、贈与の仕方と税金等を考慮して検討する必要があります。

詳細|贈与税率 国税庁No.4408

>>贈与税の計算と税率(暦年課税)<<

2.贈与税6つの非課税制度

贈与をすると受け取った側に「贈与税」がかかります。また贈与税の方が相続税よりも税率が高いのですが、それならばなぜわざわざ生前贈与をする意味があるのでしょうか?そこで活用できるのが、贈与税の非課税枠や優遇措置です。贈与税の制度を上手に使うことで、税負担が少ない状態で財産を贈与できたり、課税対象となる相続財産を減らす効果があります。

(1)暦年贈与(110万円/年の非課税枠) ※令和6年1月1日贈与分から改正

贈与税は一人が1月1日から12月31日までの間に取得した財産の合計額から基礎控除額の110万円を差し引いた残りの金額に対してかかります。つまり、1年間に取得した財産の合計額が110万円以下であれば贈与税はかからず、申告も不要となります。110万円の基礎控除は贈与を受ける人ごとに認められます。たとえば、3人の子供に毎年110万円ずつ10年間贈与し続けると合計3,300万円の財産を無税で贈与することができます。

(注)ただし、相続が起こった時点(贈与をした人が亡くなった時点)より前3年以内に贈与された財産については、子供一人ごとに110万円以内であっても、相続税の計算上で相続財産に含めることになっています。仮に亡くなる直近3年間に子供3人に、毎年110万円の贈与をしていても、990万円分の財産は、相続財産に加算して計算されます。

>>詳細|No.4161 贈与財産の加算と税額控除(暦年課税)<<

(2)2500万円まで贈与税が非課税になる ※令和6年1月1日以降贈与分から改正

「2500万円まで贈与税が非課税になる相続時精算課税制度」とは、原則として60歳以上の父母又は祖父母から、18歳以上の子又は孫に対し、財産を贈与した場合において選択できる制度で、2,500万円まで贈与しても贈与税がかからない特別控除です。2,500万円まで贈与できるため多額の資金が贈与税なしで子供に渡すことが可能。ただし、相続時精算課税制度は、一度この制度を選択してしまうとその後は、撤回することはできません(1.暦年贈与に戻れません)。相続のときまで継続してこの制度が受贈者(贈与を受けた方)に適用されることになります。また、相続時精算課税制度を利用した場合、相続時には亡くなった時点の相続財産の他に、この制度により贈与を受けた金額も加算して相続税を計算しなくてはなりません。このように、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度です。

>>詳細|国税庁 No.4103 相続時精算課税の選択<<

(3)居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年超の夫婦で、『夫から妻へ』『妻から夫へ』いわゆる夫婦間での居住用不動産の購入、又は、その建築資金を贈与したときは、2000万円までは贈与税がかからないという特例を贈与税の配偶者控除と呼びます。暦年贈与の基礎控除110万円と合わせて最大2110万円を配偶者へ贈与することが可能です。

【適用要件】

(1) 夫婦婚姻期間が20年を経過後の贈与であること

(2) 配偶者から贈与された財産が自分が住むための国内居住用不動産であり、居住用不動産を取得するための金銭であること

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

詳細|国税庁No.4452

(注)ただし、不動産の贈与の場合、名義変更の登録免許税(固定資産評価額×2%)、不動産取得税(×3%)や他、専門家に依頼した場合にの報酬が発生します。※相続の場合、登録免許税(固定資産評価額×0.4)・不動産取得税なし。

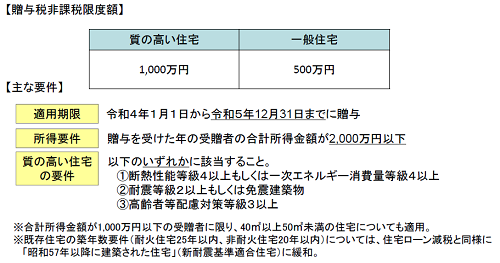

(4)住宅取得等資金の贈与を受けた場合の非課税特例

令和4年1月1日から令和5年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは、次の非課税限度額までの金額について、贈与税が非課税となります(以下「非課税の特例」といいます。)。

>>詳細|国税庁No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税<<

(5)教育資金等贈与の利用 (3年延長・令和5年度税制改正)

教育資金贈与の非課税特例とは、平成25年4月1日から令和5年3月31日までの間に、教育資金管理契約を締結する日において30歳未満の方(以下「受贈者」といいます。)が、教育資金に充てるため、金融機関等とのその教育資金管理契約に基づき、受贈者の直系尊属(父母や祖父母など。以下「贈与者」といいます。)から信託受益権を取得した場合、書面による贈与により取得した金銭を銀行等に預入をした場合または書面による贈与により取得した金銭等で証券会社等で有価証券を購入した場合には、その信託受益権または金銭等の価額のうち1,500万円までの金額に相当する部分の価額については、取扱金融機関の営業所等を経由して教育資金非課税申告書を提出することにより、受贈者の贈与税が非課税となります。

(注)教育資金贈与を行うと、その資金が一括で信託銀行の管理する口座に入り、簡単には引き出せなくなってしまいます。そのため、今余裕があるからといって1500万円を贈与したが、10年後、20年後にやはりお金が必要になり、そのお金を取り戻したいと思っても手遅れです。先々を考えた範囲の贈与額を検討することが大切です。

>>詳細|国税庁No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税<<

(6)結婚・子育て資金の一括贈与 (2年延長・令和5年度税制改正)

平成27年4月1日から令和5年3月31日までの間に、18歳以上50歳未満の方が、結婚や子育てのために贈与された金銭の価額のうち1,000万円が非課税になるというものです。こちらも「教育資金等贈与」と同じく、使い切らないと贈与税の対象になります。

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心